年初,新能源全面入市的靴子正式落地。國家發(fā)展改革委、國家能源局聯(lián)合印發(fā)《關(guān)于深化新能源上網(wǎng)電價(jià)市場化改革 促進(jìn)新能源高質(zhì)量發(fā)展的通知》(發(fā)改價(jià)格〔2025〕136號,以下簡稱《通知》)。

(來源:浙電e家 作者:張悅 王一錚 杜協(xié)峻 周璐瑤 吳昊天)

《通知》明確提出,要按照價(jià)格市場形成、責(zé)任公平承擔(dān)、區(qū)分存量增量、政策統(tǒng)籌協(xié)調(diào)的要求,深化新能源上網(wǎng)電價(jià)市場化改革,正式宣告新能源發(fā)電“政府定價(jià)”時(shí)代的結(jié)束。

這一政策被認(rèn)為是2021年深化燃煤電價(jià)改革以來,中國電力行業(yè)改革中最關(guān)鍵的一步。

新能源進(jìn)入“下半場”

《通知》的核心是兩個(gè)“全部”,即新能源電量全部進(jìn)入電力市場、上網(wǎng)電價(jià)全部通過市場交易形成。

在現(xiàn)貨運(yùn)行地區(qū)新能源全電量參與現(xiàn)貨市場,由市場出清確定電價(jià),在現(xiàn)貨未運(yùn)行地區(qū)新能源發(fā)電全面參與中長期市場,通過雙邊協(xié)商、集中交易等方式確定價(jià)格,真正將所有的新能源電量價(jià)格機(jī)制都改為供需定價(jià)的市場機(jī)制,最終形成準(zhǔn)確的價(jià)格信號。

業(yè)內(nèi)專家在接受央視采訪時(shí)表示,新能源電量全量入市后,實(shí)現(xiàn)我國所有能源發(fā)電側(cè)80%左右裝機(jī)容量和接近80%發(fā)電量,以及用戶側(cè)80%左右用電量進(jìn)入市場。

三個(gè)80%的實(shí)現(xiàn),意味著我國絕大多數(shù)電量真正入市,電價(jià)機(jī)制從“保底收益”轉(zhuǎn)向“市場波動”,為建設(shè)全國統(tǒng)一電力市場奠定了堅(jiān)實(shí)基礎(chǔ),我國電力市場建設(shè)工作將進(jìn)入“快車道”。

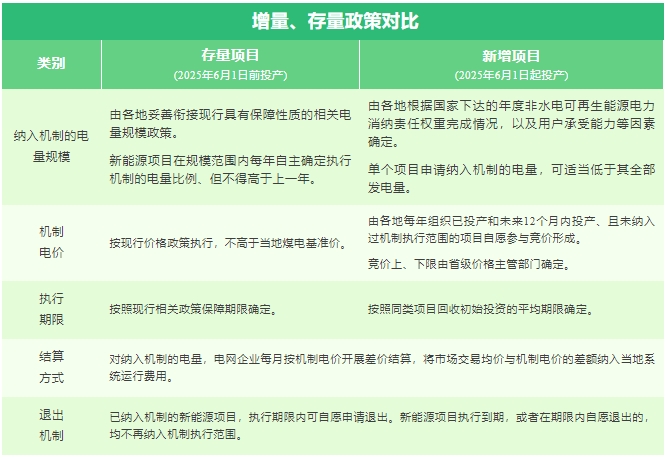

作為國家層面的頂層設(shè)計(jì),《通知》并未簡單地將新能源往市場中一丟了之,還設(shè)計(jì)了與市場化定價(jià)機(jī)制相匹配的場外保障機(jī)制,提出“機(jī)制電價(jià)、差價(jià)結(jié)算、新老劃斷”等機(jī)制,充分考慮了過去對新能源做出的承諾。

新能源發(fā)電具有隨機(jī)性、波動性、間歇性,特別是午間,光伏發(fā)電全面參與市場交易后,電力供應(yīng)大幅增加、價(jià)格明顯降低。晚高峰電價(jià)較高時(shí)段又幾乎沒有發(fā)電出力,新能源實(shí)際可獲得的收入可能大幅波動。

方案對此創(chuàng)新性建立新能源可持續(xù)發(fā)展價(jià)格結(jié)算機(jī)制,對納入機(jī)制的電量,當(dāng)市場交易價(jià)格低于機(jī)制電價(jià)時(shí)給予差價(jià)補(bǔ)償,高于機(jī)制電價(jià)時(shí)扣除差價(jià)。以“多退少補(bǔ)”的差價(jià)結(jié)算方式,一定程度上兼顧新能源消納和保障基本收益,破除相關(guān)利益方不愿走出“襁褓”、依賴補(bǔ)貼的心態(tài),為推動新能源全面入市提供“定心丸”。

為推動新老政策有序銜接,新政施行新舊項(xiàng)目“分治”。以2025年6月1日為節(jié)點(diǎn)對存量項(xiàng)目與增量項(xiàng)目以新老劃斷方式進(jìn)行保障。存量項(xiàng)目的機(jī)制電價(jià)不超過燃煤基準(zhǔn)價(jià),新增項(xiàng)目的機(jī)制電價(jià)由市場環(huán)境和交易情況決定,納入機(jī)制的電量規(guī)模將根據(jù)各地非水可再生能源消納責(zé)任權(quán)重完成情況、用戶電價(jià)承受能力等綜合因素確定。如此一來,既能保障已有項(xiàng)目的收益,又能促進(jìn)新項(xiàng)目充分參與競爭。

國家發(fā)展改革委、國家能源局負(fù)責(zé)人就相關(guān)文件答記者問時(shí)表示,本次改革,對居民、農(nóng)業(yè)用戶電價(jià)水平?jīng)]有影響,這些用戶用電仍執(zhí)行現(xiàn)行目錄銷售電價(jià)政策。對于工商業(yè)用戶,靜態(tài)估算,預(yù)計(jì)改革實(shí)施首年全國工商業(yè)用戶平均電價(jià)與上年相比基本持平,電力供需寬松、新能源市場價(jià)格較低的地區(qū)可能略有下降,后續(xù)工商業(yè)用戶電價(jià)將隨電力供需、新能源發(fā)展等情況波動。

此外,政策還叫停了強(qiáng)制配儲,推動新型儲能圍繞新能源運(yùn)營情況和電網(wǎng)實(shí)際需求進(jìn)行市場化配置;明確綠電“證電分離”,保證綠電電能量價(jià)值與環(huán)境價(jià)值劃分明確,互不交叉;將綠電交易的電能量部分納入中長期交易統(tǒng)一管理,杜絕開展新能源專場集中交易,確保綠電的電能量與其他電源同臺公平競爭。

政策為何提前?

《通知》的發(fā)布,不過是“狼來了”故事的新能源版本。

去年11月,國家能源局統(tǒng)籌組織編制的《全國統(tǒng)一電力市場發(fā)展規(guī)劃藍(lán)皮書》提出,2026年到2029年是全國統(tǒng)一電力市場全面建成期,到2029年,實(shí)現(xiàn)新能源全面參與市場交易。這是當(dāng)時(shí)全國層面提出新能源參與市場交易最早的時(shí)間點(diǎn)。

實(shí)際上,業(yè)內(nèi)人士早已明了,新能源全面入市總有一天會到來,只是此次中國新能源電價(jià)市場化改革的步伐,比預(yù)想中來得更迅猛。

短短三個(gè)月之后,《通知》發(fā)布。中國宏觀經(jīng)濟(jì)研究院能源研究所研究員時(shí)璟麗表示,新能源上網(wǎng)電價(jià)市場化改革推進(jìn)的加速與新能源“量”和“價(jià)”的發(fā)展關(guān)系密切。

一方面,新能源已成為影響市場價(jià)格的關(guān)鍵主體。截至2024年年底,全國新能源發(fā)電裝機(jī)規(guī)模達(dá)到了14.1億千瓦,風(fēng)光電源裝機(jī)在全部電源中的比例達(dá)到42%。新能源已在包括浙江在內(nèi)的十余個(gè)省區(qū)成為第一大電源。這種規(guī)模效應(yīng)帶來的結(jié)構(gòu)性變革,使得新能源從“替補(bǔ)隊(duì)員”成長為“市場定價(jià)者”。而隨著現(xiàn)貨市場長周期運(yùn)行,不同時(shí)間的電能量價(jià)值顯著分化,新能源發(fā)電具有明顯的波動性與間歇性,若繼續(xù)執(zhí)行相對固定的“保量保價(jià)”機(jī)制,無法充分反映市場供求,市場難以實(shí)現(xiàn)權(quán)責(zé)利對等。

另一方面,在“保量保價(jià)”以及儲備項(xiàng)目多、建設(shè)成本下降、補(bǔ)貼政策支持等多重因素下,新能源盲目投資、無序發(fā)展等問題逐漸顯現(xiàn),大規(guī)模新能源消納成為難題,部分地區(qū)已出現(xiàn)棄風(fēng)棄光局面,并威脅大電網(wǎng)安全運(yùn)行,新能源可持續(xù)發(fā)展亟需市場價(jià)格調(diào)控。

回溯我國新能源發(fā)展史,電價(jià)政策是繞不開的重要推動力之一。

2006年至2015年,特許權(quán)招標(biāo)、標(biāo)桿電價(jià)等政策培育出全球最大新能源產(chǎn)業(yè)體系。隨著裝機(jī)規(guī)模膨脹,倒逼政策轉(zhuǎn)向。2016年,標(biāo)桿電價(jià)的補(bǔ)貼逐漸退坡,引導(dǎo)新能源項(xiàng)目向競價(jià)上網(wǎng)、平價(jià)上網(wǎng)過渡,推動行業(yè)降本。2021年,新建項(xiàng)目全面執(zhí)行煤電基準(zhǔn)價(jià),市場化交易試點(diǎn)推開。

此次《通知》發(fā)布,按照權(quán)責(zé)利對等原則,合理區(qū)分新能源的電力屬性和綠色屬性,實(shí)現(xiàn)新能源與煤電、核電等各類電源公平同臺競價(jià),為最終實(shí)現(xiàn)供給側(cè)各類電源全面市場化、參與統(tǒng)一電力市場提供實(shí)踐經(jīng)驗(yàn),標(biāo)志著政策設(shè)計(jì)完成三級跳:從全額保障到“保量不保價(jià)”,再到全面市場化,“培育產(chǎn)業(yè)-控制成本-釋放活力”三階段內(nèi)在邏輯清晰可見。

當(dāng)前,新政加速迭代舊規(guī),在推動能源政策周期實(shí)現(xiàn)系統(tǒng)性重構(gòu)的同時(shí),亦使行業(yè)步入深度轉(zhuǎn)型的陣痛期——舊有利益平衡機(jī)制已然解構(gòu),而新型市場秩序尚未定型,市場預(yù)期紊亂、利益格局調(diào)整等矛盾正成為考驗(yàn)改革韌性的現(xiàn)實(shí)課題。

市場主體如何適應(yīng)新變化?

身處行業(yè)生態(tài)重構(gòu)的關(guān)鍵轉(zhuǎn)折點(diǎn),新政將全國81.6萬電力市場主體推入市場化深水區(qū),各角色都在經(jīng)歷深刻變革。

“過去多年以來新能源電站投資的邏輯徹底變了。”新能源電站投資者表示。為鎖定項(xiàng)目的政策紅利,各地新能源場站急迫在6月1日“大限”來臨前“搶裝強(qiáng)上”。

未來,新能源經(jīng)營模式從“保量保價(jià)”轉(zhuǎn)變?yōu)椤傲績r(jià)皆依靠市場競爭”,倒逼企業(yè)從“重裝機(jī)”到“重運(yùn)營”,發(fā)展模式轉(zhuǎn)向質(zhì)量優(yōu)先。一方面,新能源企業(yè)需加大技術(shù)創(chuàng)新投入,如提高功率預(yù)測精度、研發(fā)新型光伏電池材料、改良風(fēng)電葉片空氣動力學(xué)設(shè)計(jì),以此提升發(fā)電效率;另一方面,需精準(zhǔn)把握市場供需態(tài)勢、價(jià)格波動規(guī)律以及競爭投資類型、接入位置等,結(jié)合發(fā)電成本與經(jīng)營計(jì)劃,制定科學(xué)合理的競價(jià)方案,提升核心競爭力。

火電企業(yè)同樣面臨角色轉(zhuǎn)型陣痛期。在構(gòu)建以新能源為主體的新型電力系統(tǒng)的進(jìn)程中,火電將長期扮演“壓艙石”的角色。在邊際成本幾乎為零的新能源全量入市后,火電機(jī)組的上網(wǎng)電價(jià)將進(jìn)一步受市場競爭影響。在電量供應(yīng)方面,新能源的占比逐漸增大,使得火電機(jī)組的作用逐步從以往單純保障電量平衡,向保障電力平衡轉(zhuǎn)變。火電企業(yè)需積極求變,進(jìn)一步強(qiáng)化調(diào)峰能力建設(shè)、做好發(fā)電成本管理、積極參與輔助服務(wù)市場,在新的市場環(huán)境中實(shí)現(xiàn)可持續(xù)發(fā)展。

儲能行業(yè)將從過去的價(jià)格競爭轉(zhuǎn)換為價(jià)值競爭。從短期看,新政打破了以往新能源項(xiàng)目與儲能配置的強(qiáng)制捆綁模式,儲能項(xiàng)目失去了容量租賃收益,對獨(dú)立儲能投資者而言,投資回報(bào)預(yù)期受到?jīng)_擊,投資積極性受挫;從長期看,隨著現(xiàn)貨市場價(jià)差的拉大,儲能設(shè)備通過低充高放的操作獲得高收益的概率顯著增加,有利于促進(jìn)儲能產(chǎn)業(yè)的發(fā)展,新政將推動儲能產(chǎn)業(yè)在新能源發(fā)展的大格局中發(fā)揮更大作用。

電網(wǎng)調(diào)度從“計(jì)劃主導(dǎo)”向“實(shí)時(shí)博弈”轉(zhuǎn)變。新能源發(fā)電特性致使出力不確定性顯著加劇,風(fēng)電與光伏的出力嚴(yán)重受制于天氣因素,風(fēng)力的強(qiáng)弱、光照的有無及強(qiáng)度變化,都會造成發(fā)電功率的大幅波動,調(diào)度需實(shí)時(shí)平衡“預(yù)測偏差”與電網(wǎng)安全。同時(shí),在新能源全面入市的背景下,調(diào)度部門需要同時(shí)統(tǒng)籌協(xié)調(diào)火電、新能源、儲能、跨省聯(lián)絡(luò)線等多類資源,進(jìn)一步完善現(xiàn)貨市場出清機(jī)制,實(shí)現(xiàn)多元主體的協(xié)同運(yùn)行和優(yōu)化調(diào)度。

毋庸置疑的是,新政的影響將是全面且長遠(yuǎn)的。如今,各省區(qū)因地制宜加緊制定相應(yīng)細(xì)則方案,以實(shí)現(xiàn)政策軟著陸。

新能源高質(zhì)量發(fā)展的“下半場”,加速到來。

千瓦科技公眾號

千瓦科技視頻號

用手機(jī)微信掃一掃