讓我們來暢想一個2050年的碳中和世界:走出家門,城市中的汽車變少了,人們出行更多選用便捷綠色的公共交通。穿梭于城市大街小巷的是沒有尾氣排放的電動汽車,甚至還有氫燃料汽車。鋼鐵中有相當(dāng)部分以氫氣煉制,而氫氣則完全由綠色能源電解水生產(chǎn)而成;大漠戈壁建起了成排的集中式光伏發(fā)電站,廣袤草原上成排的風(fēng)機(jī)為農(nóng)村、也通過特高壓輸配電網(wǎng)向遠(yuǎn)方的城市送去光明;城市建筑屋頂上、道路兩旁電燈上是各式各樣的分布式光伏和儲能裝置,千家萬戶的輸配電系統(tǒng)彼此相連、互相支持……實(shí)現(xiàn)這樣的愿景,也意味著到2030年全球人為造成的二氧化碳凈排放量將較2010年降低約45%,到2050年達(dá)到“凈零排放”,面對目標(biāo)與時間的雙重挑戰(zhàn),碳中和轉(zhuǎn)型的道路亟待開啟。

碳中和是值得全人類共同奮斗的目標(biāo),各國已紛紛開展多項具體的研究與落地工作。歐盟委員會公布《歐洲氣候法》草案,決定以立法的形式明確2050年實(shí)現(xiàn)碳中和的目標(biāo);美國宣布重返《巴黎協(xié)定》;日本、韓國等國也紛紛在近期就碳中和給予承諾;2020年,中國在第七十五屆聯(lián)合國大會一般性辯論中率先提出了“碳達(dá)峰、碳中和”目標(biāo)。在此關(guān)鍵節(jié)點(diǎn)上,麥肯錫在中國區(qū)正式啟動中國大規(guī)模碳中和轉(zhuǎn)型研究公益項目,借助麥肯錫全球可持續(xù)發(fā)展研究的豐富經(jīng)驗,結(jié)合對中國社會、行業(yè)和企業(yè)的全面理解和深刻洞見,投入十億級美元資源,動員全球百余人知識力量,開展橫跨各大主要工業(yè)板塊的碳中和轉(zhuǎn)型趨勢、對策和技術(shù)研究,希望能為中國早日達(dá)成碳中和目標(biāo)略盡綿力。

本文是“中國加速邁向碳中和”系列文章的開篇之作,接下來我們將陸續(xù)發(fā)布一系列文章以餮讀者,內(nèi)容涵蓋鋼鐵、煤化工、水泥、油氣、電力等行業(yè),涉及脫碳路徑剖析、新興技術(shù)研討、投資成本預(yù)測、國際實(shí)踐分享等眾多主題,也會探究傳統(tǒng)脫碳工藝革新、碳捕集利用與封存(CCUS)、氫能等新型脫碳技術(shù)的最新趨勢。在我們持續(xù)推進(jìn)此項研究的過程中,非常歡迎各界專家同仁不吝賜教,在留言區(qū)提出寶貴意見,您也可直接與團(tuán)隊取得聯(lián)系。我們期待與社會各界共同推進(jìn)綠色中國碳中和轉(zhuǎn)型之路。

實(shí)現(xiàn)2060年凈零目標(biāo)

未來十年是制勝關(guān)鍵

第一次工業(yè)革命以來,人類的碳排放已使氣候變暖風(fēng)險累積到了“積重難返”的程度,遏制進(jìn)一步升溫至關(guān)重要。在2018年,全球平均氣溫較前工業(yè)化時代(1850-1900年的平均值)上升了約1.0℃。中國是受到全球氣候變化影響最大的國家之一,1901-2018年地表年平均氣溫已上升了1.5℃ ,預(yù)計到2100年將上升4.8℃。中國也是主要的二氧化碳排放國,自2004年以來,中國的碳足跡一直保持世界第一。2017年,中國二氧化碳排放量占全球總量的28.3%。

氣候變化可能會對社會經(jīng)濟(jì)系統(tǒng)造成災(zāi)難性影響。根據(jù)麥肯錫全球研究院(MGI)分析,氣候變化將直接影響宜居性與宜業(yè)性、糧食系統(tǒng)、實(shí)物資產(chǎn)、基礎(chǔ)設(shè)施服務(wù)以及自然資本。到2030年,中國可能有1,000至4,500萬人面臨極端高溫和致命熱浪的威脅;到2050年,該數(shù)字會攀升至1.1至2.5億人。全球氣候變暖導(dǎo)致格陵蘭冰原、南極冰蓋以及山地冰川加速融化,進(jìn)而致使海平面上升、臺風(fēng)的強(qiáng)度和頻率增加以及降雨增多,加劇沿海地區(qū)風(fēng)暴潮、海岸侵蝕、洪澇、泥石流等災(zāi)害風(fēng)險。若要避免氣候變化帶來的最嚴(yán)重沖擊,氣溫上升須被控制在1.5℃內(nèi)。

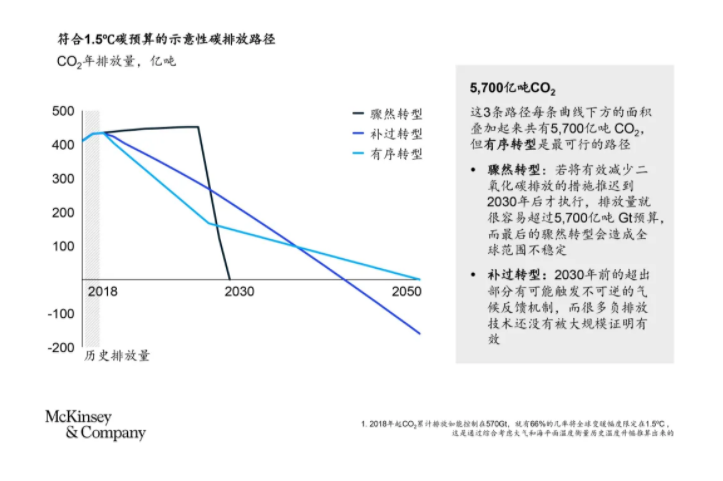

要實(shí)現(xiàn)這一目標(biāo),就必須根本性地改變現(xiàn)狀,迅速地以空前幅度減少二氧化碳、甲烷、一氧化氮等諸多溫室氣體排放。為應(yīng)對時代危機(jī),麥肯錫全球可持續(xù)發(fā)展研究團(tuán)隊歷時兩年打造了以將全球升溫控制在1.5℃以內(nèi)為目標(biāo)的減碳路徑模型,并得出至2050年全球二氧化碳排放量需控制在5,700億噸以內(nèi)的結(jié)論。在各轉(zhuǎn)型路徑中,我們認(rèn)為最可行的當(dāng)屬未來十年減排速度較快的“有序轉(zhuǎn)型”路徑,這意味著截至2030年全球需減少50%~55%的排放量,破局就在未來十年。

中國的減排行動已大幕開啟。碳中和目標(biāo)已經(jīng)被納入“十四五”規(guī)劃建議,并在2020年12月召開的中央經(jīng)濟(jì)工作會議上被作為2021年的重要任務(wù)進(jìn)行部署。在實(shí)現(xiàn)碳中和的諸多路徑中,如何選擇并搭建具體執(zhí)行過程至關(guān)重要,這也涉及行業(yè)、社會、企業(yè)、民眾之間的相互關(guān)聯(lián)和影響,其整體協(xié)同水平會直接影響措施的落地效果和凈零目標(biāo)的達(dá)成進(jìn)度。

學(xué)界業(yè)界多家機(jī)構(gòu)也已積極開展中國低碳發(fā)展的路徑調(diào)研工作,行業(yè)研究機(jī)構(gòu)、院校、企業(yè)的碳中和研究百花齊放、各有所長,有些聚焦宏觀經(jīng)濟(jì)規(guī)劃,有些則更關(guān)注具體實(shí)施技術(shù)。麥肯錫致力于在2050年愿景的指引下,研究搭建一條充分考量技術(shù)發(fā)展、商業(yè)模式與社會效益的平衡路徑,以有效推動各階段的碳中和轉(zhuǎn)型事業(yè)發(fā)展,構(gòu)建中國的零碳聯(lián)盟。同時,我們也充分意識到,要在2060年甚至更早實(shí)現(xiàn)碳中和,勢必需要盡早達(dá)到碳峰值,越早制定明確且有共識的路徑圖,后續(xù)達(dá)成目標(biāo)的可能性就越高,所需資源和經(jīng)費(fèi)也就越可控。所以,未來十年將是中國擴(kuò)大脫碳規(guī)模、成功實(shí)踐碳中和的關(guān)鍵破局期。

中國產(chǎn)業(yè)碳中和轉(zhuǎn)型路徑概述

據(jù)麥肯錫團(tuán)隊測算,工業(yè)排放約占中國目前總排放量的40%,工業(yè)產(chǎn)業(yè)也是中國最大的碳排放源,必將面臨脫碳大環(huán)境的短期沖擊與長期轉(zhuǎn)型挑戰(zhàn)。我們對鋼鐵、煤化工、水泥、油氣、電力、新興能源等重點(diǎn)板塊開展研究,試圖在碳中和目標(biāo)、產(chǎn)業(yè)轉(zhuǎn)型、社會變革、需求升級等各驅(qū)動力之間,尋找到能夠為社會、政府、行業(yè)、企業(yè)和民眾等各方接受的優(yōu)化路徑與方案抓手。

鋼鐵

當(dāng)前中國鋼鐵行業(yè)的碳排放量相當(dāng)于17億噸二氧化碳當(dāng)量,在升溫不超過1.5℃的情境下,到2050年需減排98%。在我們的分析中,鋼鐵企業(yè)需要因地制宜,在能效變革、廢鋼再利用、碳捕捉技術(shù)和氫能煉鋼技術(shù)中選擇合適的脫碳抓手,不同區(qū)域也可建立脫碳自循環(huán)。碳捕捉與氫能煉鋼等新興技術(shù)的商業(yè)化進(jìn)展能否有效彌補(bǔ)減排缺口,將是未來一大挑戰(zhàn)。

煤化工

煤化工行業(yè)在2015年約占中國碳排放量的10%。因為資源稟賦,相比其他國家,中國的化工行業(yè)更多使用高碳排的煤炭。根據(jù)麥肯錫分析,為達(dá)成升溫不超過1.5℃的目標(biāo),化工行業(yè)需要在2050年前將碳排降低90%以上。在需求降低、原料煤耗減少、燃料電氣化、碳捕捉技術(shù)和電解制氫等脫碳抓手中,煤化工的最佳招數(shù)組合有進(jìn)一步探討空間。鑒于資源有限和利潤縮減,行業(yè)可能需要外部推動力來為減碳舉措提供激勵。

水泥

當(dāng)前水泥產(chǎn)業(yè)每年約產(chǎn)生17億噸二氧化碳當(dāng)量,在升溫不超過1.5℃的情景下,到2050年需減排71%。在水泥產(chǎn)業(yè)的減碳抓手中,能效提升與替代燃料是兩大無悔舉措,但更大的貢獻(xiàn)來自于城市化放緩以及替代建筑材料技術(shù)出現(xiàn)所帶來的需求下降。若要確保實(shí)現(xiàn)1.5℃情景,則需要超百億美元的資本支出,政府與業(yè)界能否持續(xù)投入會是路徑通達(dá)的挑戰(zhàn)。

油氣

在升溫不超過1.5℃的情景下,油氣全生命周期須在2050年減少95%的溫室氣體排放。疫情和低油價為油氣行業(yè)敲響了一記警鐘,也吹響了加快能源轉(zhuǎn)型的號角。從長期需求來看,全球電氣化與可再生能源的發(fā)展會進(jìn)一步降低油氣需求,我們也掃描了能效提升、電氣化、碳捕捉與天然氣替代等諸多脫碳抓手,描繪了中國的油氣減排軌跡。針對石油化工排放,我們錨定了三種區(qū)域脫碳類型及各自路徑。油氣企業(yè)如何由傳統(tǒng)油氣資產(chǎn)基底轉(zhuǎn)型構(gòu)建適配的組織結(jié)構(gòu)與業(yè)務(wù)模式,以及政府如何提供投資端與成本端的激勵,也是亟需探討的重要問題。

電力

電力脫碳是所有行業(yè)脫碳的基石。為實(shí)現(xiàn)2060年凈零排放目標(biāo),電力行業(yè)需在2050年實(shí)現(xiàn)零碳排放。根據(jù)麥肯錫電力模型測算,中國電力系統(tǒng)即將發(fā)生發(fā)電裝機(jī)容量和發(fā)電量顯著增加、電力結(jié)構(gòu)由燃煤發(fā)電轉(zhuǎn)向可再生能源兩大關(guān)鍵變革,隨之而來的是系統(tǒng)靈活性管理、燃煤電廠逐步淘汰、太陽能與風(fēng)能成本降低等落地實(shí)施挑戰(zhàn)。我們正在積極研究電力行業(yè)由煤炭到清潔能源轉(zhuǎn)型換檔的臨界點(diǎn),并開展平衡用電需求、電氣化程度提升與電力脫碳壓力等各方利益路徑的深度研究,希望就電力脫碳瓶頸與業(yè)界各方持續(xù)交流碰撞。

新興脫碳技術(shù)

我們發(fā)現(xiàn),即使各產(chǎn)業(yè)使用最優(yōu)化的生產(chǎn)工藝和最先進(jìn)的生產(chǎn)技術(shù),仍有部分脫碳缺口需要使用頗為激進(jìn)的新型脫碳技術(shù)來實(shí)現(xiàn)。在我們的測算中,到2050年需要新興技術(shù)來彌補(bǔ)的脫碳缺口可高達(dá)33%。以碳捕集、利用與封存技術(shù)為例,由于經(jīng)濟(jì)效益與減排成本限制,各方尚未就如何搭建基礎(chǔ)設(shè)施與生態(tài)圈達(dá)成共識。我們從目標(biāo)深度拆解、商業(yè)監(jiān)管機(jī)制、跨界生態(tài)打造等維度探討了推動技術(shù)早日實(shí)現(xiàn)的關(guān)鍵條件,也充分意識到技術(shù)不是行業(yè)脫碳的最佳替代品,脫碳事業(yè)仍有賴供需兩端的共同努力。

中國走向碳中和轉(zhuǎn)型之路,仍須應(yīng)對重重挑戰(zhàn)。第一,由于缺少經(jīng)驗佐證用例,企業(yè)自主探索脫碳成本較高,缺乏持續(xù)投資研發(fā)的動力。第二,巨大的脫碳缺口帶來了高昂的脫碳成本,企業(yè)在財務(wù)表現(xiàn)及績效壓力下自主應(yīng)用新型脫碳技術(shù)的動力不足,需要補(bǔ)貼、稅收優(yōu)惠等進(jìn)一步的政策支持。第三,由于各方未統(tǒng)一利益,脫碳舉措尚未走出囚徒困境,企業(yè)自主開展脫碳行動將承受短期成本壓力,此時若遭遇對手低價搶占市場,最終可能造成價值雙輸。成功實(shí)現(xiàn)中國脫碳轉(zhuǎn)型,不僅需要在認(rèn)識上警醒,更亟待在行動上落實(shí),自上而下形成從中央到地方,再到行業(yè)協(xié)會、企業(yè)乃至投資者的合力,以構(gòu)建“零碳社會”。然而挑戰(zhàn)和機(jī)遇總是相伴相生,變革會催生新技術(shù)和新產(chǎn)業(yè),從而帶來新的增長動力和潛在商機(jī)。雖然未來道阻且長,我們相信中國可以把握時機(jī),成為碳中和領(lǐng)域真正的領(lǐng)袖。

結(jié)束語

實(shí)現(xiàn)“零碳中國 ”,需要未來十年持之以恒的關(guān)鍵舉措與實(shí)際行動。我們認(rèn)為,碳中和轉(zhuǎn)型早已不是“可選項”,而是如箭在弦的“必選項”。我們希望通過即將推出的一系列文章為盡快落實(shí)碳中和轉(zhuǎn)型提供思路和洞見,觸發(fā)更多思維激蕩和觀點(diǎn)碰撞,與社會各界協(xié)力構(gòu)建零碳社區(qū),推動各方共同努力實(shí)現(xiàn)深度變革。

千瓦科技公眾號

千瓦科技視頻號

用手機(jī)微信掃一掃